Не так уж сложно представить ближайшее будущее, в котором Epic или Ikon Pass станет частью вашего членства в Amazon Prime. Ракеты Blue Origin сбрасывают вас с парашютом на вершину КТ-22 после того, как вас подберут на подъездной дороге. Надеюсь, вы не запутались с дронами, которые везут 82 тонны кошачьего туалета в тигровый заповедник Сумасшедшего Тима в Огайо. Потому что либо ты приземлишься первым и будешь раздавлен, либо приземлишься последним и будешь съеден, и в любом случае, ой.

Но, если не считать какого-то удивительного развития в эти последние две недели года, мы закончим 2024 год без особых изменений в истории консолидации горнолыжных зон, которая вызывает у нас много страха, но, вероятно, в целом полезна для будущего катания на лыжах. Вот что произошло в этом году: Alterra купила Arapahoe Basin у канадской компании по недвижимости, а Mountain Capital Partners купила La Parva, Чили. И все. Вейл ничего не купил. Бойн ничего не купил. Никто больше, владеющий более чем одной горнолыжной зоной, ничего не купил. А компания Powdr из Парк-Сити взорвала весь заговор, продав монстра Киллингтона и дочерний курорт Пико группе инвесторов из Вермонта.

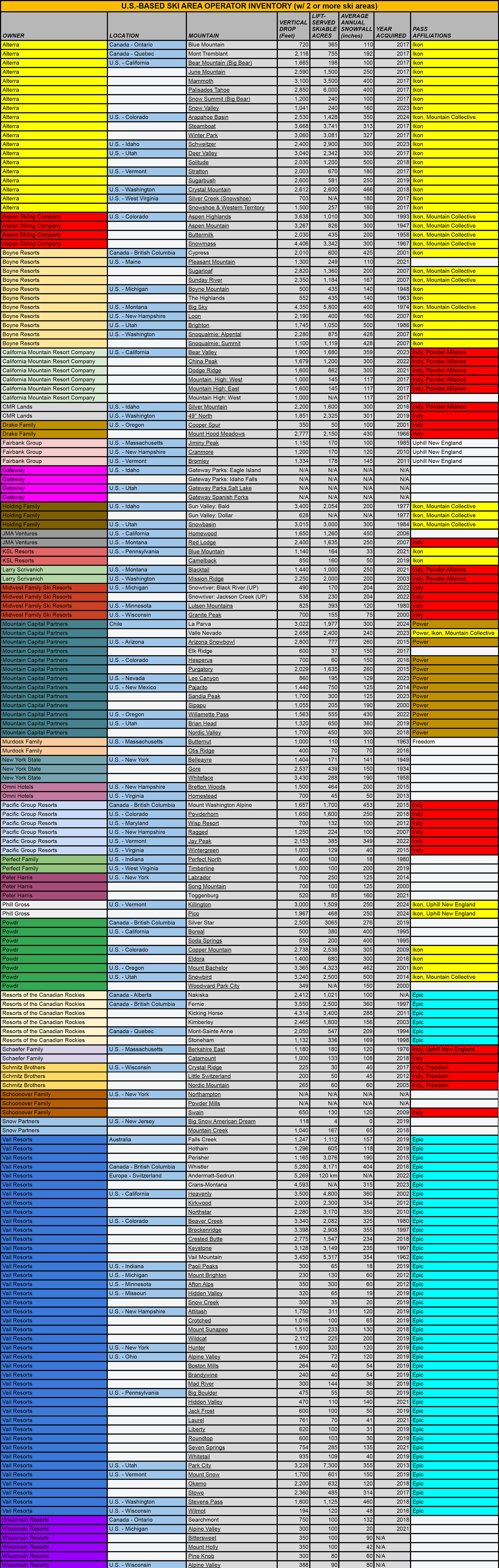

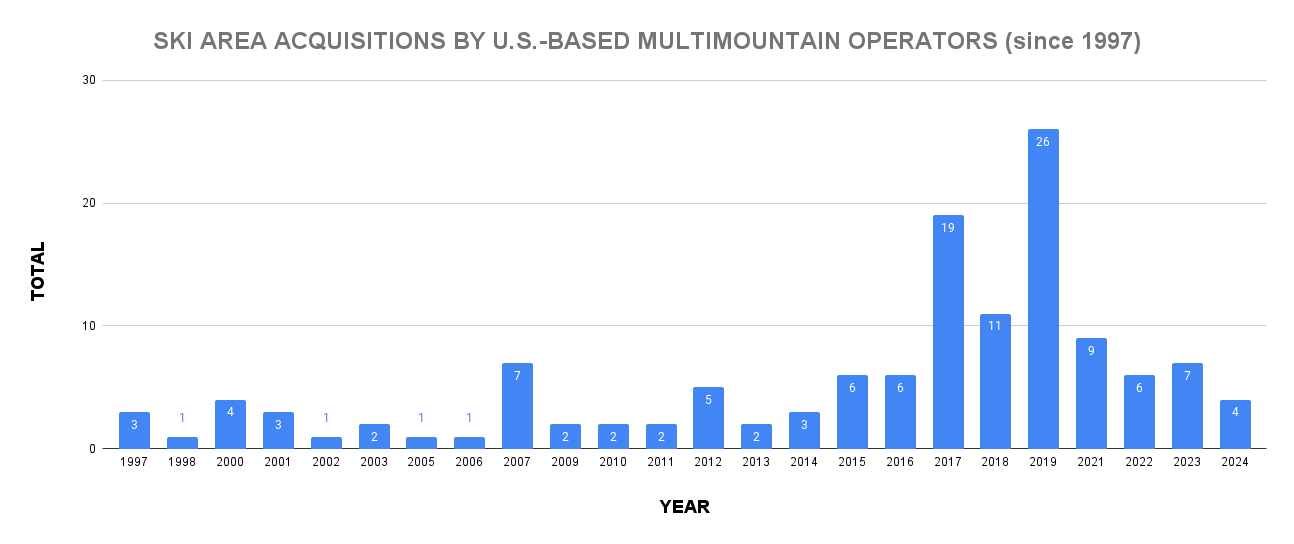

Результат: впервые с тех пор, как в 1997 году началась эра современной консолидации, когда компания Vail Resorts приобрела компании Keystone и Breckenridge, американские операторы горнолыжных курортов закончат год с нулевыми приобретениями. Два куплено, два продано. В конечном итоге у нас появляется еще один мультигорный оператор, поскольку команда Киллингтон-Пико попадает в список из 28 других американских организаций, контролирующих одну или несколько горнолыжных зон (пролистнуть для диаграммы высокого разрешения; лучше всего просматривать на рабочем столе):

Даже если мы считаем Киллингтон и Пико приобретением (небольшой группой), а не распродажей (большой группой), количество продаж лыжных зон мультигорным компаниям в этом году достигло самого низкого показателя с 2014 года (исключая 2020 год, когда по загадочным причинам никто не купил ни одного горнолыжного курорта):

Это резкое падение по сравнению с бычьим рынком горнолыжных курортов в 2017–2019 годах, когда мультигорные операторы поглотили 56 горнолыжных курортов. Вероятно, это было уникальное время: Альтерра возникла из останков Интравеста, а Вейл стал Звездой Смерти, поглощая курорты 19 горных пиков, как удав, проглатывающий трактор. Но после перерыва в стабилизации цивилизации в 2020 году количество приобретений снова возросло: с 2021 по 2023 год было совершено еще 22 приобретения.

Итак, что мы можем извлечь из замедления темпов роста числа приобретений в 2024 году? Заканчивается ли эра консолидации лыжного спорта в США? Можем ли мы с Powdr's списки продаж Bachelor, Eldora и Silver Star действительно находятся на пороге тенденции к деконсолидации? Когда богатые парни покупают Паудер-Маунтин (в 2023 году), Киллингтон, Уотерман и Поцелуйный мост, мы вновь вступаем в эпоху безрассудных владельцев, бродящих по территории базы с рацией, привязанной к жилету, и запоминающими имена владельцев каждого сезона. ? Или же замедление темпов роста в этом году является аномалией, паузой, поскольку лыжный спорт приближается к уровню консолидации авиационной отрасли?

Я думаю, что ответы, вкратце, таковы: нет, нет, своего рода замедление темпов роста и нет сравнение авиакомпаний. Вот более глубокий взгляд на то, что мы знаем о текущем состоянии консолидации отрасли, что означает спад 2024 года и куда мы можем пойти дальше: